Пайыз мөлшерлемелері және олардың қалыптасуы — Ақша, кредит және банктер — Рефераты на казахском языке — Библиотека

Ссудалық пайыз сандық тұрғыдан пайыз мөлшерлерінен білінеді. Пайыз мөлшерлемелерінің мына түрлері көрсетіледі:

- базалық мөлшерлеме — бұл сенімді қарыз алушыға немесе банктерге олардың депозиттерін орналастыру арқылы ссуда беру бойынша орташа пайыз мөлшерлемесі, яғни бірінші класты клиентке арналған тәуекелдігі жоқ мөлшерлеме. Банк іс-тәжірибесінде банк ресурстарының құнын анықтайтын базалық мөлшерлемеге үстемені есептеу жолымен пайыз мөлшерлемелері белгіленеді. Бұл үстемелердің мөлшерін ссуданың сипатына және онымен байланысты қатер деңгейіне тәуелді болмайды;

- номиналды мөлшерлеме кредит ресурстарына сұраныс пен ұсыныстың арақатынасын және инфляция қарқынын ескеру арқылы белгіленеді;

- нақты пайыз мөлшерлемесі номиналды мелшерлемеден нақты инфляцияның қарқынын шегеру жолымен анықталады;

- тұрақты мөлшерлеме кредиттің келісімшарттың барлық әрекет ету мерзіміне өзгеріссіз белгіленеді;

- құбылмалы мөлшерлеме нарық конъюктурасына, экономика жағдайына және т.б. сәйкес өзгереді;

- реттелетін мөлшерлеме — мемлекетпен, Ұлттық банкпен, банктер ассоциасымен, ҚР Бақылау және реттеу жөніндегі агенттігімен реттеледі;

- нарықтық мелшерлеме — мөлшерлемелердің деңгейі мен қозғалысы ссудалық капитал нарығының, ақша және қор нарықтарының және т.б. жағдайына тәуелді.

Пайыздық мөлшерлемелер сомасының есеп айырысу тәсілдеріне қарай:

- жай пайыз мөлшерлемесі — барлық мерзім ішінде капиталдың бір ғана шамасына есептеледі;

- күрделі пайыз мөлшерлемесі — пайыздық төлем әрбір есеп айырысу кезеңінде өткен кезеңнің капиталына қосылады. Кейінгі кезде пайыздық төлем бастапқы капиталдың ұлғайтылған осы шамасына есептеледі, яғни пайыздың капиталдандыруымен есеп айырысу жүзеге асырылады.

Математикалық пайыз мөлшерлемесі ссуда құнындағы табыстың осы құнның шамасына қатынасы ретінде анықталады. Мәселен, 1995 жылдың 18 мамырында Ұлттық банк бекіткен Қазақстан Республикасы банктерінде пайыздарды есептеудің және оларды шот бойынша бухгалтерлік есепте көрсетудің тәртібі туралы Ережеге сәйкес пайыздарды есептеудің мынадай техникалары пайдаланылады.

Жай пайыздарды есептеудің техникасы. Жай пайыз — бұл ссудалық бөлшектің (депозиттің) сомасына есептелген пайыз.

Жай пайызды есептеу үшін мына формула пайдаланылады:

І = іРn/360 100% 1.

мұнда: і — пайыздың жылдық мөлшерлемесі;

Р — берешектің (депозиттің) қалдығы;

I — ссуданың (салым ақшаның) барлық мерзімі үшін есептелген пайыздардың сомасы;

n — пайыздар есептелетін кезеңдегі күндер саны.

Күрделі пайыздарды есептеу техникасы. Күрделі пайыз — бұл тек ссудалық берешек (депозит) табысының сомасына ғана емес, сонымен қатар есептелген пайыздар табысының сомасына есептелетін пайыз.

Кредит пен депозит бойынша пайыздық төлемдер сомасының есебі үшін мына формула пайдаланылады:

І = Р[(1 +і/1200)n— 1], 2.

мұнда: і — пайыздық жылдық мөлшерлемесі;

Р — ссуданың (салы ақшаның) бастапқы сомасы;

I — ссуданың (салым ақшаның) барлық мерзімі үшін есептелген пайыз сомасы;

n — бір айдағы (бір айдың үлесі) ссуданың (салым ақшаның) ұзақтылығы.

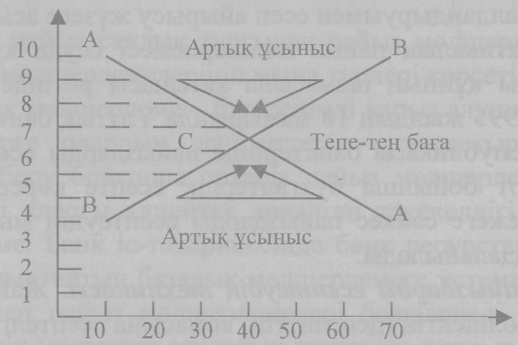

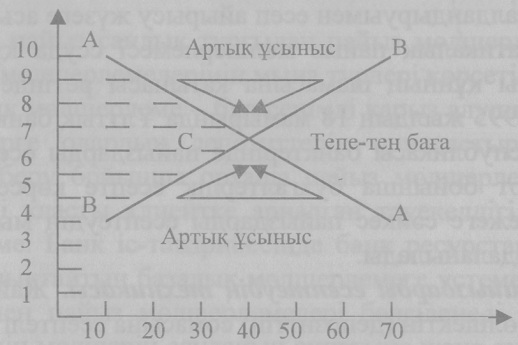

Жалпы түрінде ссудалық пайыздың қалыптасуы кредиттің тепе-тең бағасының қалыптасуын білдіреді, онда кредит сұранысы ссудалық капитал ұсынысымен теңеседі (1. суретте).

Кредит ресурстарының сұранысы мен

ұсынысының мөлшері (млн теңге)

1. сурет. Кредиттің (пайыз мөлшерлемелерінің) тепе-тең бағасын анықтау.

Бұл суретте кредитке сұраныс пен кредит ресурстарының ұсынысы сәйкесетін оңтайлы мөлшерлеме 7% болып табылады. 5% болғанда артық сұраныс пайда болып, ол қанағаттандырылмай қалады, ал 9%-да артық ұсыныс пайда болып, кредит беруші қарыз алушыны ынталандыру мақсатында пайыздық мөлшерлемелерді кемітуіне тура келеді.

Алайда әрбір нақты ссудадағы пайыз мөлшерлемелерінің деңгейі әр сәт сайын көптеген факторларға тәуелді болады. Ең алдымен мыналар ескеріледі: кредит мерзімі (мерзімі неғұрлым ұзақ болатын болса, ссудалық пайыз соғұрлым жоғары); кредит мөлшеріне байланысты кіші, орташа, ірі кредит болып бөлінеді; кредиттің қамтамасыз етілуі, ең төменгі пайыз сенімді қамтамасыз етілген кредитке белгіленді, ал бланкпен қамтамасыз етілген кредиттің пайызы жоғары болады; кредиттің пайдаланылу бағыты, жоғары мөлшерлемелер айналым қорға қарағанда негізгі қордағы кредитке белгіленеді; кредит формалары (коммерциялық, банктік, тұтынушылық); ақша, қор нарықтарының және құнды қағаздар нарығының және т.б. жағдайы.

Ссудалық пайыз мөлшерлемелері мазмұнының жалпы сызбасы (схемасы) былайша берілуі ықтимал. Банк беретін кредиттің пайыздық мөлшерлемесі жалпы жағдайда тартылған ресурстардың төлем ақысы плюс пайыз маржасының төлем мөлшерлемелерінен қалыптасады. Соңғысы өз кезегінде бірнеше бөліктерден тұруы ықтимал: қалыпты маржалар, яғни банктің жұмыс істеуімен және банктің қалыпты пайда алуымен байланысты шығындардың орнын толтыруды қамтамасыз етеді. Қалыпты маржа сенімділік деңгейі жоғары кредитке бағдарланады; тәуекелдік үстемесі неғұрлым жоғары болса, банктің ссуданы қайтарып алуға сенімділігі соғұрлым төмен болады, сондықтан үстемеақы жоғары болады; нарық жағдайына сұраныс пен ұсынысқа байланысты пайыз жоғары болмаса, жеңіл болуы мүмкін.

Жеңілдіктердің шамасына ықпал ететін негізгі факторларға мыналар жатқызылуы мүмкін: клиенттің төлем қабілеті, жобаның тәуекелдік деңгейі, клиенттің сипаты, салынатын салық мөлшерлемелерінің мөлшері, кредитке сұраныстың жағдайы, ссуданы ұсынудың мерзімі, қосымша кредит ресурстарына қол жеткізу деңгейі, инфляция қарқыны.

Пайыздық мөлшерлемелердің қолданылу салалары мен оның (пайыз мөлшерлемелерінің) деңгейін реттеудің тәсілдеріне қарай ресми пайыздық (есептік) мөлшерлеме, банкаралық және базалық мөлшерлемелер болады.

Ресми пайыздық (есептік пайыз) мөлшерлемені басқадай банктерге, ең алдымен коммерциялық банктерге кредит беретін кредит бойынша орталық банктер белгілейді. Бұл операциялар ұзақ уақыт бойы коммерциялық вексельдерді қайта есептеу түрінде жүзеге асырылып келді. Сол себепті де айтылған мөлшерлемелердің екінші атауы (есептік пайыз) осымен түсіндіріледі. Орталық банк оның деңгейін өзгерте отырып, кредиттік мүмкіндіктерді арттырып немесе кемітіп, елдегі коммерциялық банктердің өтемпаздығына (ликвидность) ықпал етеді. Есеп саясаты нарықтық қатынастары дамыған елдерде экономикасын ақша-кредит тұрғысынан реттеудің дәстүрлі әдістерінің қатарына кіреді. Оның тағы бір басқаша міндеті — кредитті қымбаттату жолымен елдегі инфляцияның қарқынына тосқауыл қою. Бұл арадағы есеп айырысу оңай: ресми мөлшерлеме өскен жағдайда коммерциялық банктер пайыз мөлшерлемелерін клиенттеріне жоғары белгілейді, осылайша ақшаға сұраныс төмендейді.

Бүгінгі таңда банкаралық мәмілелердің дамуына орай коммерциялық банктер қажет болғанда кредитті эмиссиялық институттан емес, корреспондент — банктен алады. Оның үстіне, мұндай мәміле қарыз алушыға арзанға түседі. Бұл ресми пайыз мөлшерлемесі деңгейінің банкаралық пайыз мөлшерлемесінің деңгейінен жоғары болуына әкеледі.

Банкаралық пайыз мөлшерлемесінің үлгісі ретінде ЛИБОР-ды — депозиттік, кредиттік операциялардағы және еурооблигациялық қарыздардағы еуровалюта нарығында кеңінен қолданылатын лондондық банкаралық мөлшерлемені, сондай-ақ ЛИБОР-ды — париждік банкаралық мөлшерлемені атауға болады. ЛИБОР аса ірі сегіз париждік банк мөлшерлемелерінің орташа арифметикалық мәні ретінде анықталады. Ең танымал ЛИБОР банкаралық мөлшерлемесі жекелеген халықаралық кредиттік мәмілелер құнының есебінде (есеп айырысуында) база ретінде қолданылады. Бұл жағдайда ЛИБОР базалық мөлшерлемесіне әдетте мәміле түріне, қарыз алушының қаржылық жағдайына, ақша нарығының конъюктурасына қарай маржа қосылады.

Кредит бойынша базалық мөлшерлеме ақша нарығында бірінші класты қарыз алушыларға АҚШ-тың іс – тәжірибесіндегідей ресми немесе банкаралық мөлшерлемелерге қарағанда әлдеқайда жоғары деңгейдегі бірақ ұсақ және орташа фирмаларға берілетін кредит мөлшерлемесінен көп төмен «ПРАЙМ РЕИТ» жүйесі бойынша белгіленеді. Ссудалық пайыздың нормасын белгілеу барысындағы негізгі анықтаушы сәтке қарыз алушының сенімділігі, оның қаржылық жағдайы жатады. Қарыз алушы неғұрлым сенімді болса, базалық мөлшерлеменің үстемесі соғұрлым аз және бұған керісінше. Кредит операциялары бойынша базалық мөлшерлеме әр түрлі анықтамаларда әр қилы деңгейлерде көрсетіліп жүргендіктен әрбір банк өз мөлшерлемелерін өздері белгілей алады, яғни бүгінгі таңда кредит мекемелері пайыз саясатын біршама тәуелсіз жүргізеді десек те базалық мөлшерлеме олар үшін белгілі бір бағдар ретінде қызмет етіп келеді. Банк-клиент қатынасында пайыздық мөлшерлемелер тек ссудалық операциялар бойынша ғана емес, сонымен қатар депозиттік операциялар бойынша да пайдаланылады. Коммерциялық банктердің депозиттік операциялары бойынша пайыз мөлшерлемесінің динамикасын анықтайтын негізгі факторға ұсыныспен салыстырғанда кредитке сұраныстың арту тенденциясы жатады. Қазақстан Республикасына кредит аштығы әсіресе 1994 жылдың бірінші жартысында орын алды, бұған белгілі бір дәрежеде мемлекеттік рестриктивтік (қысым) ақша-кредит саясаты өз әсерін тигізді. Депозит бойынша пайыз мөлшерлемесіне әсер ететін факторлардың қатарына ресурстарды тартудың мерзімі, кредит сұранысының жағдайы, кредиттік ресурстар нарығының жағдайы (ұсыныстың болуы, төлем мөлшерлері), клиенттің сипаты (құрылтайшы, жарнашы, яғни үлескер, кәсіпорын салалары және т.б.) жатады. Орталық банктің саясаты да осы факторлардың бірі ретінде алға шықты, алайда ол (орталық банктің саясаты) пайыз мөлшерлемелерінің динамикасында тікелей емес, кредит нарығының жағдайы арқылы білінді. Сондықтан да оның мөлшерлемелер шамасына ықпалы тек жанама түрде ғана белгіленді.

Ендігі кезекте — мемлекеттік қазынашылық міндеттеме (МҚМ) бойынша пайыздық мөлшерлеме. Мемлекеттік қазынашылық міндеттемелерді сатып алуды кредиттік операциялардың айрықша түрі ретінде қарастыруға болады. Онда қарыз алушыға құнды қағаздар эмитенті — Қаржы министрлігі, ал кредит беруші — оларды сатып алушылар жатады.

Сол себепті де МҚМ бойынша жылдық табысты мына формула бойынша анықтауға болады:

ЖТ = (НҚ ДБ/ДБ)(365 100/Т), (3)

мұндағы: ЖТ — жылдық табыс, %-пен;

НҚ — МҚМ-ның номиналды құны;

ДБ — МҚМ-ның дисконтталған бағасы;

Т — МҚМ-ның айналым кезеңі, күндермен.

![]()

![]()